让不懂建站的用户快速建站,让会建站的提高建站效率!

本年最初50万亿元的银行定额进款行将到期,且大部分集中在一季度。

由于利率走低,这笔天量资金续存的比例或有所下落,部分定存资金将分流参加保障、搭理、基金等,但筹商到银行定存客户多为风险厌恶型投资者,进款搬家资金径直参加股市的细则性并不高,仍需取决于职权市集的赢利效应和住户收入预期。

深圳一家大型险企的分公司正经东说念主娇傲,本年保障居品的销售功绩可不雅,致使还要东说念主为调控增速以免过快。另一家上市险企高管则暗意,银行定存到期资金更可能寻找类进款居品,看好银保渠说念带来的保障销售增量。

现在,尽管尚莫得明确依据评释注解增配保障的资金来自到期的定额进款搬家,但分成型增额终生险等居品的畅销和银保渠说念的孝顺转折评释注解住户资金建立的偏好变化,尤其是“保本+保证收益+浮动收益”的分成险更受接待。

逾额定存到期不就是资金搬家

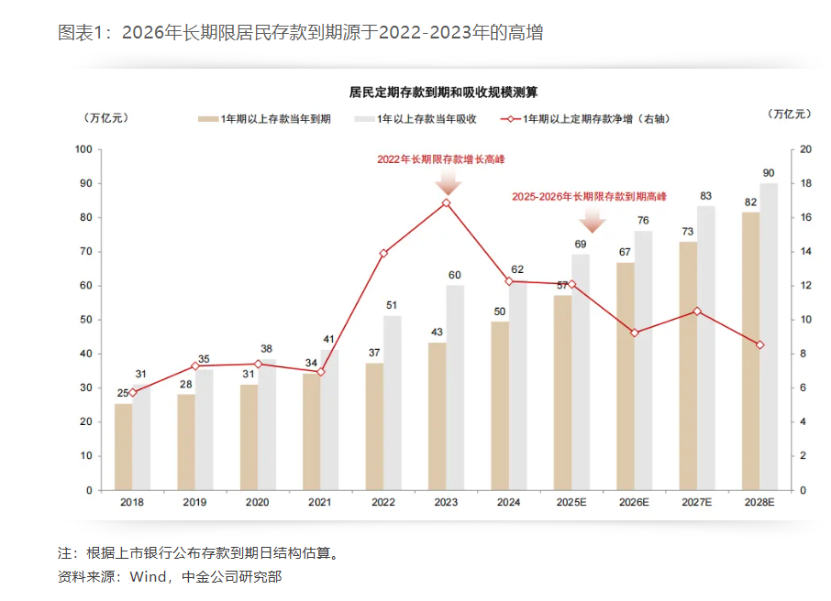

2026年,银行超50万亿元的天量高息按时进款到期,资金流向成为市集热议的话题。各家券商有计划所测算的2026年到期定存范围不同,国信展望59万亿元—71万亿元,国金测算约70万亿元,中金测算为75万亿元,不外广漠展望最初50万亿元。

一方面,银行按时进款利率已较前几年大幅下调,也曾动辄3%的按时进款利率再也难觅足迹,不仅多家大型国有银行下架五年按时进款居品,1-3年期定存利率也已低于2%,保本保息的进款收益大幅缩水。

另一方面,银行搭理跌破净值,股市波动及职权基金大幅耗损的风险仍让投资者水流花落,续存照旧转投?转投什么居品?这些问题的盘问热度居高不下。

值得驻守的是,进款到期并不就是进款搬家,大部分资金会选拔续存。凭据国金证券宋雪涛团队的有计划,进款到期续作率约在90%,2022年、2023年一度达到95%或97%,2024年回落到88%或91%傍边。但筹商到现时利率走低,定存续作的利率比往常低了约略1个百分点,续作率可能会有所下滑。

尽管定存到期资金不统统搬家,不外即使唯有10%傍边范围也止境可不雅,国金证券测算搬家的进款范围保守在7万亿元傍边,如筹商续存比例下落至80%则可能在14万亿元傍边。

保障等类进款更受接待

开年以来,分成型增额终生险等保障居品畅销,除了低利率时间住户自动增配保障除外,不摈斥部分资金来自定存到期资金外溢。

国信证券王剑团队在《笼中虎:按时进款迎来到期潮》一文中写说念,三年期按时进款的客户,势必有几个特色:对利率并不解锐,对安全性、便利性更为海涵,况兼是较永劫辰没特定用途的资金,因此续存的可能性更高。而比例更小的一部分会分流到金融居品,恒久看,进款厚重分流至其他资产类资产(证券、资管居品、保障等)的漫长经过偶然也曾驱动。

“本年保障居品的销售功绩可不雅,致使还要东说念主为调控增速以免过快。”深圳一家大型险企的分公司正经东说念主带着捉弄的口味娇傲,市集上保证本金且带有保障功能和浮动收益的居品选拔未几。

另一家上市险企高管则暗意,银行定存到期资金更可能寻找类进款居品,看好银保渠说念带来的保障销售增量。不外他也坦言,保障居品的周期比3年、5年的按时进款时辰更长,需要罢休短期流动性。

按照现在主流保障开门红居品的收益率策画,“1.75%的保证收益+浮动收益”的分成险演示利率在3.5%傍边,保证本金的同期收益率高于进款,但前提是不提前支取。

除了保障居品除外,中低风险的银行搭理因收益略高于按时进款但存在波动,2025年范围净增多了约3.7万亿元,其中固收+搭理居品基本不错杀青收益最初2.0%,契合按时进款客户的低风险偏好。

资金流入职权市集仍存不细则性

现时市集对大齐按时进款到期资金的流向争议之一,还包括是否会流入股票等职权市集。这不得不筹商到建立进款的群体主若是风险厌恶型住户,展望绝大部分资金会优先流向低风险资产,不外风险偏好也会发生变化,中高风险资产的建立更取决于市集行情和收入预期。

中金公司有计划觉得,对住户入市资金变化以及股票涨跌起决定性作用的仍然是住户的投资意愿。与到期进款增速比拟,住户投资意愿变化与参加股市的资金增速、股市涨跌幅的干系愈加细腻。

此外,中金公司建议了一个略反学问的有计划不雅点,觉得新增资金自己与股市涨幅的干系不彊,新增资金的同比变化与股市涨幅有较为密切干系,而住户的非进款即高风险资产如股票的投资意愿与收入预期关联。

因此,中金公司在研报《进款搬家的“叙事”与履行》中写说念,现时市集“进款搬家”叙事并不虞味着住户风险偏好出现本体性变化,而更多的是在低利率环境下进行资产建立旯旮调遣的举止。本轮进款搬家趋势从动能和风险偏好角度可能低于2017年和2021年,股市流动性的改善和风险偏好的提高愈加依赖宏不雅环境和房地产市集的进一步回暖。

排版:刘珺宇

校对:杨立林江苏配资炒股资讯平台-股票配资学习资源汇总

江苏配资炒股资讯平台-股票配资学习资源汇总提示:本文来自互联网,不代表本网站观点。